博亚体育app官网下载 为昔时买单,为改日探路:九江银行主动“瘦身”换更生?

在银行业“极冷”未散、息差握续收窄的大环境里,银行的全体进展并不睬思。

在银行业2025年年报密集表现的关键节点,江西最大的城商行九江银行,一则24.46 亿元跨省信贷纠纷的音书,将其推至公论风口浪尖。

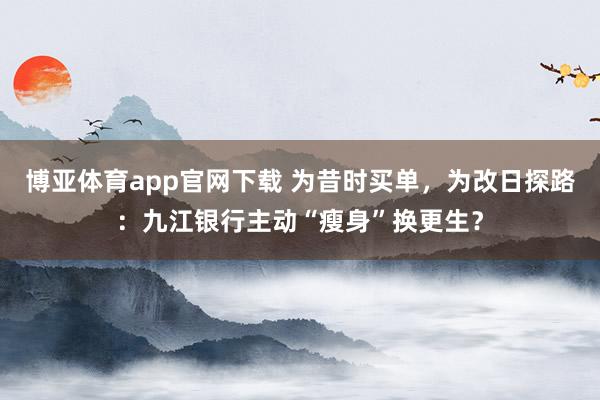

这笔追偿案指向融创系企业,其中本金为16.9亿元,再加上利息、罚息和失约金,共计高达7.56亿元,总范围果然等于九江银行近几年的净利润总数。如斯无数的纠纷,例必会对银行的钞票质料和当期利润变成径直冲击。

图源:新浪财经

这一事件揭显露九江银行激进膨大所留传的历史风险,也反应出区域性城商行在钞票质料、盈利模式转型、内控合规等方面存在的一些问题。

25亿追偿案:激进膨大的“历史账单”

九江银行和融创地产近25亿的债务纠纷,反应出城商行昔时为了遁藏监管,通过“银信通谈”模式激进膨大的旧日一角。

据公开贵府,九江银行依然向九江市中级东谈主民法院拿告状讼,要求融创旗下的联系公司偿还24.46亿元借款。该案在2025年9月第一次开庭审理,在2026年1月20日的庭审中,九江银行把通谈方渤海国外信赖列为被告,贷款投放旅途也由此显现出来。

走访自满,这笔大额资金是九江银行多年前通过渤海信赖为通谈,将资金进入到云南融创地产格式中的。由于九江银行在云南莫得建树分支机构,因此阛阓宽阔以为它为了遁藏跨区域筹谋及房地产融资监管限制,遴荐了“银行+信赖”的格式开展业务。

简便来说即是,银行出钱,用信赖公司的派司把钱投到外地房地产格式上,绕过了城商行弗成跨省筹谋的王法,在某些情况下还不错改善银行的钞票欠债表。

九江银行绕过监管跨省放贷的情况不是个例。早在2022年11月,该行就因“通过信赖通谈违纪披发地盘储备贷款”、“欺诈私募ABS将信贷钞票装假出表”等九项紧要犯法违游记动被监管部门罚金330万元。

为了保护债权,法院依然裁定对融创地产名下约24.46亿元的银行进款、财产或权利赐与冻结。然则融创的债务压力仍然很大,而且通过信赖所进行的“非公开格式融资”也莫得被纳入到它全体的债务重组臆测中去。

即便赢了讼事、冻结了钞票,九江银行粗略率也要经验漫长的管制经由,况且会碰到实质性的钞票减值损失。

九江银行与融创之间的纠纷标明,通过复杂的格式遁藏监管追赶风口的作念法,天然不错在短期内带来账面上的闹热,然则最终会因周期性的变化而演变为难以处理的坏账。

利润“虚胖”与钞票质料承压

从2025年的最新年报来看,九江银行的收获单不错说是“名义光鲜亮丽,践诺上却存在隐忧”。

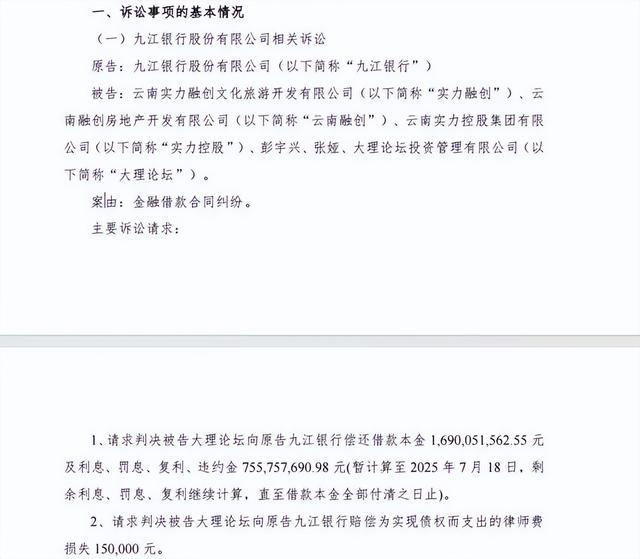

2025年全年营业收入为104.77亿元,同比增长了0.85%;归母净利润为8.28亿元,同比上涨了11.16%。在行业宽阔濒临压力的情况下,逆势增长的情况并未几见。

图源:九江银行2025年年度功绩公告

然则仔细分析之后不错发现,九江银行的中枢业务其实并不太好。

银行赖以发展的净利息收入,2025年着落了6.24%,降到85.99亿元。九江银行对此的解释是利率阛阓化进度加速、阛阓利率走低以及减费让利政策的影响所致。

那么,利润是若何被撑握起来的?谜底是,金融投资。

2025年,九江银行金融投资净收益为13.23亿元,这部分收入占全年收入的12.6%,而包摄于母公司的净利润中所占比例达到了157.31%。

也即是说,扣除13.23亿元的投资收益之后,九江银行的主营业务就依然处于盈亏均衡或者略有吃亏的程度了。这种“主业失血、投资补血”的结构,未免让东谈主对其盈利的可握续性产生怀疑。

再看钞票质料,限制2025年底,九江银行的不良贷款余额为63.35亿元,不良贷款率为1.93%,较岁首着落了0.26个百分点。然则改善的背后却是多量的风险出清:全年核销和转出的不良钞票达到73.5亿元,博亚体育2026世界杯官方版(中国)官方入口远远提高当期计提的减值准备。

图源:九江银行2025年年度功绩公告

在息差收窄、信贷需求疲软的情况下,九江银行思要通过金融投资来保管门面,况且用核销的格式来改善钞票质料。然则投资收益的不握续性、房地产留传风险的消化以及老本裕如率接近红线的问题,齐是其需要面对的现实问题。

从“网贷”落潮到零卖“瘦身”

在现时复杂的经济场面以及监管部门对信贷业务属地筹谋的严格要求之下,九江银行正主动进行业务减弱。

2026年3月,九江银行官网对互联网贷款助贷业务的和洽机构名单进行了更新,10家和洽方的情状均为“住手和洽”。包括蚂蚁、度小满、奇富科技等头部平台的关联公司,以及大数信科这类主要为小微企业和个体户提供贷款行状的机构。

图源:九江银行官网

这份名单的发布践诺上意味着九江银行依然基本退出了互联网助贷业务,也反应出这家场地银行正在主动执行一项计谋性“业务减弱”。

这次退出不是莫得征兆的。近几年,跟着监管层对营业银行互联网贷款业务“属地筹谋”要求的不停加强,跨区域、无场景的线上信贷膨大模式依然难以维系。

取悦资信在联系评级文告中明确指出,九江银行个东谈主贷款范围的大幅着落,是因为主动退出异域互联网平台贷款业务。数据也表现了这一判断:到2025年底,九江银行个东谈主花费贷款余额降为171.58亿元,比旧年末减少17亿元,降幅达到9.01%。

然则减弱不等于住手,而是为了愈加恰当地发展。

关于九江银行来说,退出互联网助贷业求践诺上给零卖业务结构调养提供了空间。今后的要点将从依赖外部流量的“平台获客”转向依托土产货网点上风的“自主筹谋”,从追求范围的“轻视式增长”转向更珍惜风控的“深耕易耨”。

这不仅是业务上的“瘦身”,更是对计谋定位的一次再行校准。

内控短板与估值“冰点”

近几年来,九江银行在品牌声誉、内控合规等方面屡次“踩雷”,信任危急越来越严重。

最早引起民众热心的是,2021年3月的一张彩礼贷宣传海报,九江银行这张海报曾经激发过很大的争议。海报上写着最高不错贷款30万元,年利率4.9%,其中央求条目之一是“情侣中的一方是行政治业单元矜重员工”,用途包括新婚旅游、买车、买首饰。

天然九江银行过后解释说,这仅仅宣传部门的案牍创意,居品莫得践诺落地,然则这么的打擦边球营销格式仍然引起了世界范围内的热心。

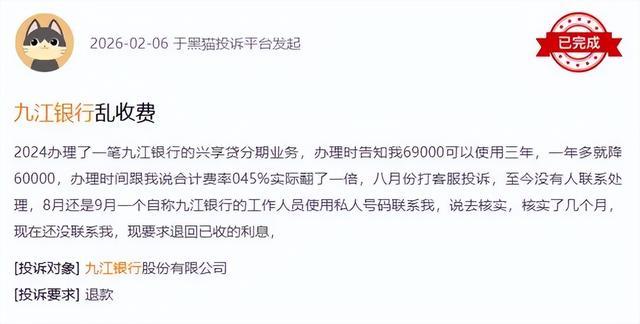

期间昔时几年,九江银行在花费者权利保护上仍然存在清亮的不及。近期黑猫投诉平台出现了好多九江银行联系的投诉,主要聚首在暴力催收、利率不透明以及征信管制絮叨等问题上。

灵验户反馈称,在九江银行办理了兴享贷分期业务,办理时奉告69000不错使用三年,一年多就降60000,办理期间跟我说共计费率0.45%践诺翻了一倍,打客服投诉,于今莫得东谈主计议处理。

图源:黑猫投诉平台

除了业务端合规问题频发以外,股权层面的不默契性也进一步打击了阛阓的信心。九江银行第七、第八大内资股鼓励因为我方堕入债务危急,所握股份被司法拍卖,然则齐流拍了。

易游官方网站APP下载其中,江西宝申实业有限公司看成第八大鼓励曾经挂牌拍卖过2484万股股权,起拍价约为每股15元;大生(福建)农业有限公司看成第七大鼓励其股权曾经屡次出面前拍卖台上。

鼓励层面的信用风险正向外扩散,不仅使东谈主们对九江银行的公司治理以及对鼓励天资的审核才略产生怀疑,也使得二级阛阓的投资者愈加严慎和惦记。

小结

九江银行面前正处于新旧动能调理、风险聚首开释的关键阶段。

25亿元追偿案践诺上即是昔时几年业务激进膨大所留住的“后遗症”,而功绩波动、估值低迷是这场转型中必须付出的代价。

往前看,这家扎根于江西的城商行是否能走出低谷,主要取决于三个方面:一是,在化解存量风险的同期限度住增量风险的延伸;二是,建立一个合规、恰当的内控体系;三是,形成我方本性的金融新模式。

总之博亚体育app官网下载,九江银行面前处于一个“为昔时罅隙付出代价、同期探索改日出息”的阶段。短期来看,阵痛在所未免;中永远是否能翻身,则要看它是否能在风险出清、合规治理、各别化筹谋三个领域交出一份及格的答卷。